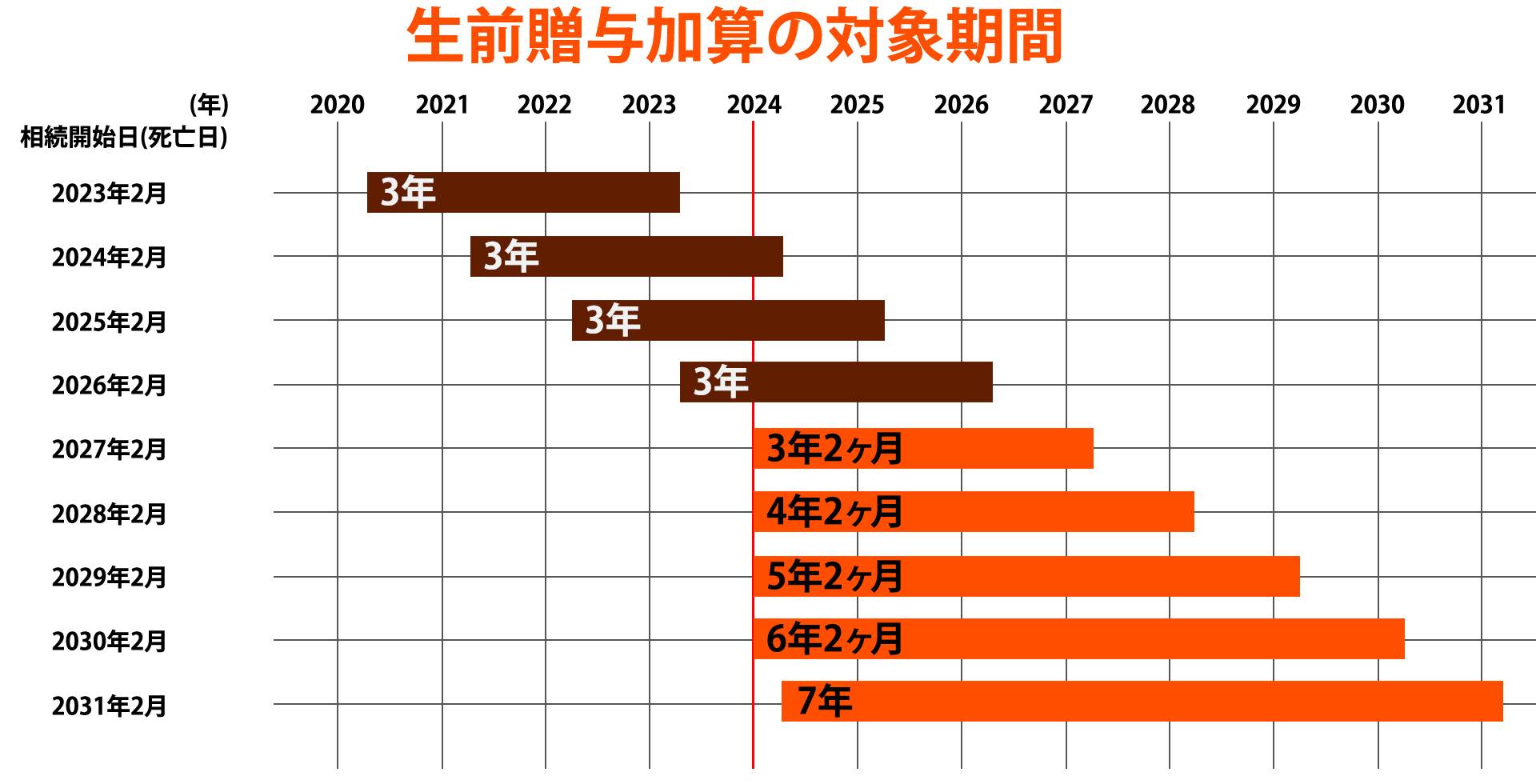

相続開始前「7年以内」の贈与は相続税の対象に(生前贈与加算)

毎年110万円までの非課税枠(暦年贈与)を利用して、将来の相続人へ生前贈与していく。これは相続財産を減らして相続税を抑えるための、非常にメジャーな対策です。

対策

対策

非課税枠などを利用して生前贈与をし、相続財産を減らしていく。相続税対策の王道です。

詳しくは「生前贈与とは何?相続との関係は?」にて記載しています。

しかし、被相続人(亡くなった方)が亡くなる直前に行われた贈与については、「相続税逃れのための駆け込み贈与」とみなされ、その贈与財産は相続財産に加算(足し戻し)されます。

これが「生前贈与加算」と呼ばれるルールです。2024年の法改正により、この対象期間が従来の「死亡前3年間」から「死亡前7年間」へと大幅に延長されました。

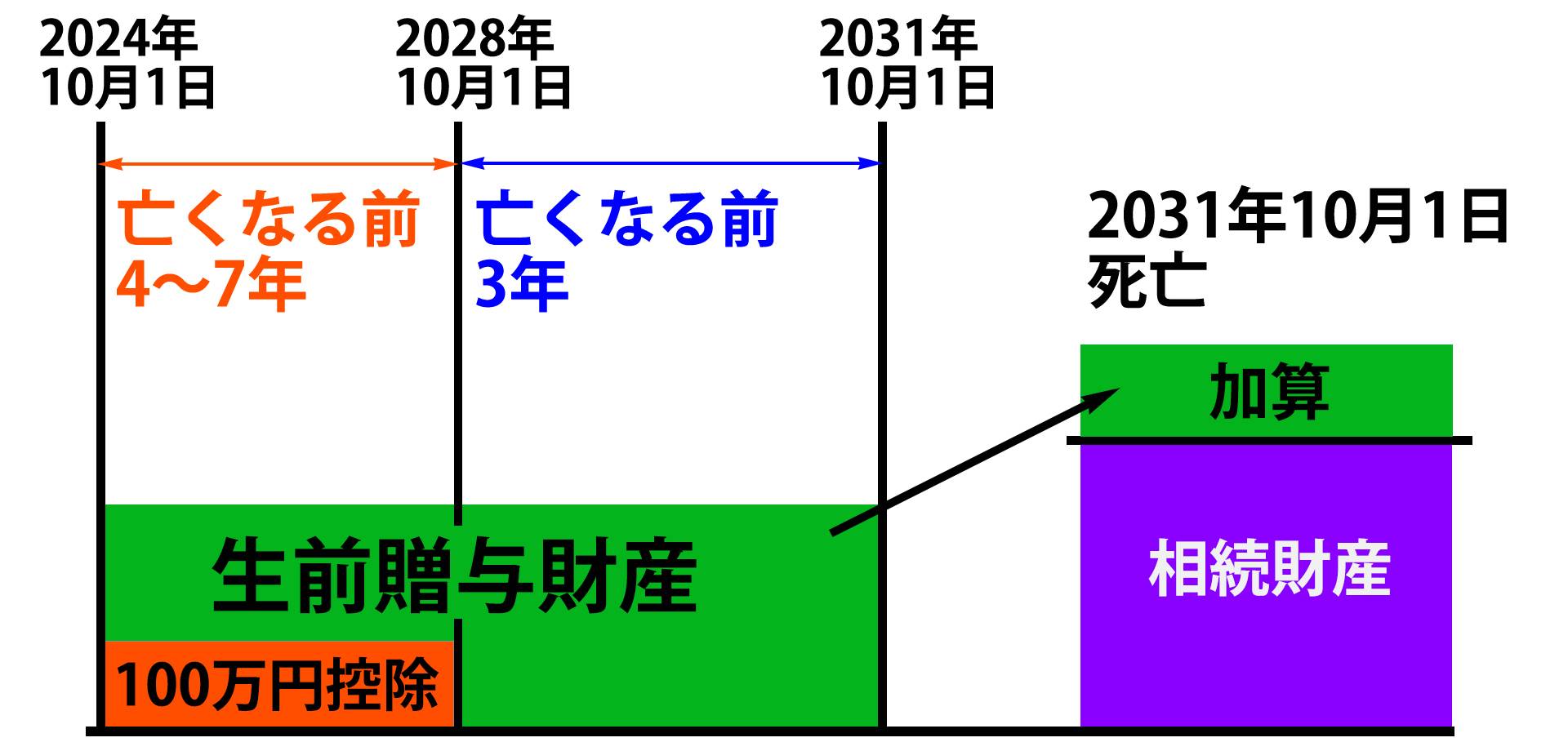

※いきなり7年に延びるわけではなく、2024年1月1日以降の贈与から段階的に延長され、完全に7年前まで加算されるようになるのは2031年以降の相続からです。

生前贈与加算の対象期間

生前贈与加算の対象期間

丸々7年分が加算されるのは2031年以降に死亡した場合となります。

なお、延長された期間(亡くなる前4~7年前)に行われた贈与については、事務負担への配慮として「合計100万円まで」の控除(加算しなくてよい枠)が設けられています。

100万円の控除

100万円の控除

延長された4~7年前の生前贈与については、総額から100万円を差し引くことができます。

駆け込み的な贈与は相続税対策にならない

このルールがあるため、「亡くなりそうだと分かってから慌てて子供に財産を移す」という方法は、相続税対策としては効果が薄くなってしまいます。

仮に加算対象となる期間の贈与で「贈与税」を支払っていた場合、二重課税を防ぐために、その支払済みの贈与税額は相続税額からマイナス(控除)されます。

ただし、支払った贈与税の方が相続税よりも高かった場合でも、超えた分の金額が手元に戻ってくる(還付される)ことはありません。

戻らない

戻らない

生前贈与加算で支払った贈与税額が相続税額を超えても、その差額は戻ってきません。

大注目!「孫やひ孫」への贈与は加算の対象外?

実は、この厄介な「生前贈与加算(3~7年の持ち戻し)」のルールは、「相続や遺贈によって財産を取得した人」に対してのみ適用されるという大原則があります。

通常、財産を相続するのは配偶者や子供です。つまり、相続人ではない「孫やひ孫」に対する贈与は、原則として亡くなる直前に行われたものであっても、相続財産に加算されません。

駆け込みでの相続税対策を行う場合、「孫への贈与」は非常に有効な手段と言えます。

孫やひ孫

孫やひ孫

孫やひ孫は通常相続人ではないため、生前贈与加算の対象になりません。

【注意点】以下の場合、孫であっても生前贈与加算の対象になります!

- 遺言書によって、あえて孫やひ孫に財産を相続させた場合

- 孫やひ孫を「生命保険金の受取人」に指定していた場合

- 孫やひ孫と「養子縁組」を行って、法定相続人にしていた場合

- 親(被相続人の子)がすでに他界しており、孫が「代襲相続人」となっている場合

孫への贈与を行う際は、上記の条件に当てはまらないか事前にしっかり確認しましょう。

生前贈与加算を回避できる新しい「相続時精算課税制度」

「じゃあ、子供への直前の贈与はもう意味がないの?」と諦めるのは早いです。2024年の法改正で、もう一つの贈与の仕組みである「相続時精算課税制度」が大きくリニューアルされ、使い勝手が良くなりました。

この制度を選択すると、特別控除(累計2,500万円)までは贈与税がかからず、相続時に精算することになりますが、新たに「年間110万円の基礎控除」が創設されました。

最大のメリットは、この制度を使って贈与した年間110万円以下の部分は、たとえ亡くなる直前(7年以内)であっても生前贈与加算の対象にならない(遺産に足し戻されない)という点です。

「生前贈与加算の7年ルール」から逃れるための強力な選択肢となりますので、相続税対策として必ず検討したい制度です。

急いで!期限が迫る「一括贈与の非課税特例」

配偶者や子、孫であっても、国が定めた以下の「特定の目的のための贈与」については、特例により一定額まで非課税となり、生前贈与加算の対象にもなりません。

ただし、これらは期間限定の制度であり、終了期限が迫っているものもあります。2026年現在の状況は以下の通りです。

特に教育資金の一括贈与は期限が目前に迫っています。これらの制度の活用をご検討される場合には、複雑な要件等もございますので、お早めに専門家と相談しましょう。

相続間近でも、あえて贈与した方が得なシミュレーション

相続財産が多額で高い相続税率が適用されそうな場合、生前贈与加算の対象にならない「孫」などへ、あえて高い贈与税を払ってでも生前に財産を移してしまった方が、一族全体で支払う税金のトータルが安くなるケースがあります。

以下の事例のように【 何もせず払う相続税のみ > (相続対策後の相続税 + 孫が払う贈与税) 】という関係になるなら、相続間際でも贈与を検討すべきです。

【事例シミュレーション】

- 相続財産:3億円

- 相続人:子供3人

- 孫:8人(※全員18歳以上とします)

➀直前に贈与をせず、そのまま相続税のみ支払った場合の負担額:【5,460万円】

<計算過程>

- 3億 - 基礎控除4,800万(3,000万 + 600万 × 3人) = 2億5,200万

- 2億5,200万 ÷ 3人 = 1人あたり8,400万

- 8,400万 × 相続税率30% - 控除額700万 = 1,820万

- 1,820万 × 3人 = 5,460万

②直前に孫8人へ「一人あたり600万円」の贈与をした場合、相続税と贈与税の合計額:【4,564万円】

なんと、直前に多額の贈与税を払ったにも関わらず、約900万円も税金がお得になります。

<計算過程(贈与税)>_贈与税の合計:544万

- 600万 - 基礎控除110万 = 490万

- 490万 × 特例税率20% - 控除額30万 = 68万 (※孫が18歳以上の場合の税率。孫一人あたりの贈与税)

- 68万 × 8人 = 544万(贈与税の合計額)

贈与税の計算と税率の参考(国税庁HP):贈与税の計算と税率(暦年課税)

<計算過程(相続税)>_相続税の合計:4,020万

- 3億 - 贈与分(600万 × 8人) = 2億5,200万 (※孫への贈与なので生前贈与加算されません)

- 2億5,200万 - 基礎控除4,800万(3,000万 + 600万 × 3人) = 2億400万

- 2億400万 ÷ 3人 = 1人あたり6,800万

- 6,800万 × 相続税率30% - 控除額700万 = 1,340万

- 1,340万 × 3人 = 4,020万

動画で解説

生前贈与加算が2024年から7年に変更された点について、税理士法人・都心綜合会計事務所の税理士・田中順子が解説しています。

字幕が付いておりますので、音を出さなくてもご視聴いただけます。